Loonkostenhandicap blijft aanzienlijk

Ook na de indexsprong, de taxshift en enkele gematigde loonakkoorden blijft de Belgische loonkostenhandicap met 14% vrij aanzienlijk. Dat bevestigen zowel cijfers van Eurostat als de OESO. Het blijft daarom aangewezen om ons loonbeleid af te stemmen op de evolutie in Duitsland. Dit betekent niet dat we ons loonniveau moeten verlagen naar de arbeidsvoorwaarden van onze oosterburen. Wel dat onze loonkostenevolutie in de pas moet blijven met die in Duitsland.

“De loonkosten zijn in België te hoog en dat zullen ze over twintig jaar nog altijd zijn”, zo voorspelde onze prof. arbeidseconomie aan de unief destijds. En of hij gelijk heeft gekregen. Na Denemarken zijn we het duurste land van de wereld als het op loonkosten aankomt.

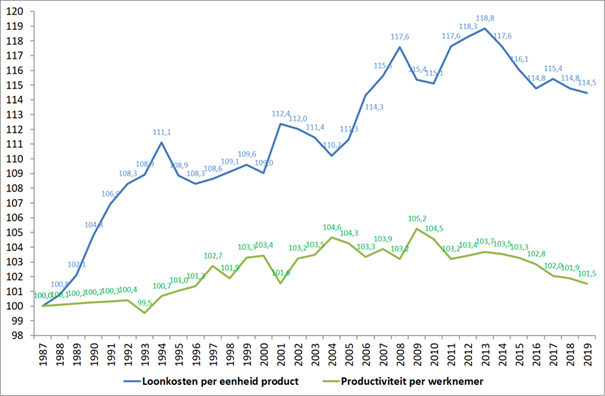

Toch is er sinds 2014 een kentering geweest, zoals we kunnen aflezen op figuur 1 die weergeeft hoe duur het in ons land is om een eenheid nationaal product te produceren in vergelijking met onze drie voornaamste handelspartners (EU3 = Duitsland, Frankrijk en Nederland). De loonkosten in de figuur hebben zowel betrekking op nettolonen, werknemersbijdragen als werkgeversbijdragen. Het betreft aldus het volledige loonkostenplaatje. De loonkosten per eenheid product zijn feitelijk niets meer of minder dan de loonkosten gecorrigeerd voor de productiviteitsevolutie.

Figuur 1- Evolutie loonkosten per eenheid product en productiviteit (België t.o.v. EU3)

Bron: ETION op basis van OESO-data

In de figuur werd de teller in 1987 op 100 gezet. De evolutie sindsdien geeft weer hoe onze loonkosten per eenheid product evolueerden in vergelijking met onze drie belangrijkste handelspartners. Tegen 2013 was die index 18,8% gestegen. Onze historische loonkostenhandicap ten opzichte van onze drie buurlanden bedroeg in 2013 dus bijna 19%. Vanaf 2014 stellen we een ommekeer vast. Tegen het einde van dit jaar zal de loonkostenhandicap nog ‘slechts’ 14% bedragen.

Dat is des te opmerkelijker omdat ook onze productiviteit ten opzichte van onze buren een dalende trend liet optekenen. Sinds 2009 steeg de productiviteit bij onze buren bijna 4 procentpunten sneller dan bij ons, waardoor de index zakte van 105,2 naar 101,5. Sinds 1987 gemeten is een Belgische werknemer nog steeds 1,5% productiever, maar dat voordeel kalft dus al bijna een decennium lang systematisch af. Om die relatieve achteruitgang inzake productiviteit goed te maken, moesten onze loonkosten extra gematigd evolueren in vergelijking met de buren, wat sinds 2014 dus ook is gebeurd.

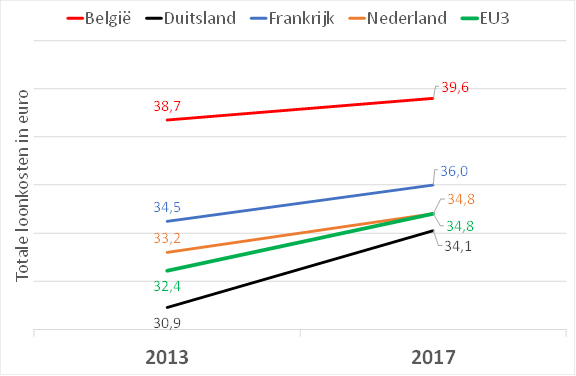

Dat onze handicap minder groot is geworden, hebben we uiteraard te danken aan de indexsprong en de taxshift. We moeten er echter ook bij vermelden dat een guller loonbeleid in Duitsland daar sterk toe heeft bijgedragen. De evolutie van de loonkosten in euro, zoals weergegeven in figuur 2, geven dat treffend weer.

Deze cijfers van Eurostat tonen wat het aan een werkgever in een land kost om iemand een uur tewerk te stellen rekening houdend met alle arbeidskosten en eventuele loonsubsidies. Wie in België anno 2018 een arbeider inhuurt, betaalt daarvoor 39,6 euro per uur. In Duitsland bedraagt die uurloonkost slechts 34,1 euro. In Frankrijk moet een werkgever 36,0 euro op tafel leggen, in Nederland 34,8 euro. Samengevat betaalt een Belgisch bedrijf gemiddeld 14% meer om een arbeider een uur te laten werken. In 2013 kostte een arbeidsuur in België 38,7 euro tegenover 30,9 euro in Duitsland; 33,2 euro in Nederland en 34,5 euro in Franrijk. De handicap bedroeg toen 19% en daalde sindsdien tot 14% in 2018.

In figuur 2 lezen we evenwel ook af dat de uurloonkosten in die periode het sterkst zijn gestegen in Duitsland (steile klim van de zwarte lijn). Ondanks die inhaalbeweging blijft arbeid in Duitsland nog altijd goedkoper dan bij ons en de andere buurlanden. Duitsland is tijdens het voorbije decennium overigens een nog belangrijkere handelspartner geworden. Van de drie buurlanden nemen onze oosterburen een gewicht van 50% voor hun rekening wanneer we rekening houden met het belang van Duitsland voor onze export op derde markten zoals China en andere nieuw opkomende economieën.

Figuur 2 – Loonkosten per uur

Bron: ETION op basis van Eurostat-data

Zowel in relatieve termen (loonkostenevolutie per eenheid product) als in absolute termen (uurloonkost in euro) is arbeid in ons land vandaag 14% duurder dan bij onze drie belangrijkste handelspartners. Dat hebben we ook in grote mate te danken aan een guller loonbeleid bij onze oosterburen die overigens een nog belangrijkere handelspartner zijn geworden dan ooit.

We doen er dus goed aan om ons loonbeleid de komende jaren af te stemmen op de Duitse loonkostenevolutie. Dit betekent niet dat we ons loonkostenniveau zouden moeten verlagen naar de arbeidsvoorwaarden van Duitsland. Zo’n operatie zou alleen maar de koopkracht aantasten en het consumentenvertrouwen doen kelderen. Het betekent wel dat we moeten vermijden dat we in relatieve termen opnieuw duurder zouden worden. Een open exportgerichte economie doet er goed aan om haar loonkosten in de pas te laten lopen met die van haar belangrijkste handelspartners en het gewicht van de Duitse economie weegt in dat opzicht nog zwaarder door dan reeds was.