Centrale bankiers echte helden van het herstel

Opiniestuk van Geert Janssens (Tijd.be, 11 oktober 2017)

Het economisch herstel danken we niet aan onze politici. De echte helden zijn de centrale bankiers, die met onbeproefde recepten eerst de boel hebben recht gehouden om hem nadien op sleeptouw te nemen. Geen reden tot juichen want dit scenario was nodig omdat andere kandidaat-helden verstek gaven. Nu de munitie van centrale bankiers op geraakt, is het aan hen om de mouwen op te stropen.

“Zullen de politici de nodige structurele maatregelen nemen opdat de economie duurzaam en op eigen kracht kan groeien?”

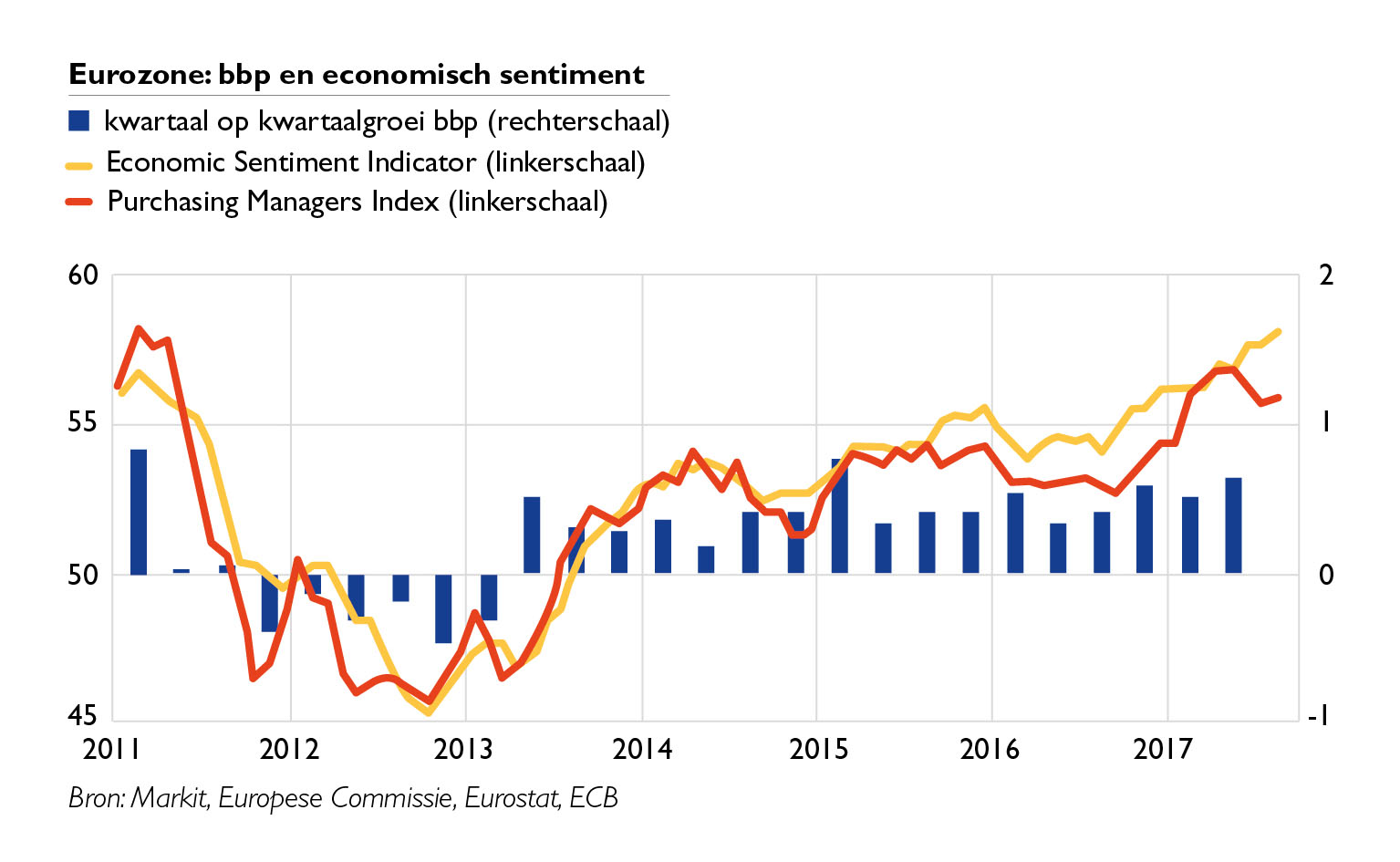

Tenzij er binnenkort een crash komt, stemt het economisch herstel dat vanaf 2012 op gang is gekomen (zie figuur) flink tot nadenken voor wie de voorbije jaren scherpe kritiek had op het ECB-beleid. Sinds Mario Draghi in de zomer van 2012 beloofde er alles aan te zullen doen om de euro te redden, herstelde het ondernemers- en consumentenvertrouwen in de eurozone haast onafgebroken.

Inmiddels kreeg het langzaamaan herstel een stevige vaart met een onverhoopte groei van 2,2% voor 2017. Voor het tweede jaar op rij knopen alle leden van de eurozone aan met positieve groei. Voor het eerst sinds een decennium zijn de driejaarlijkse groeivooruitzichten voor alle landen van de EU positief.

Ook de wereldeconomie kreeg tijdens de voorbije kwartalen extra vaart. Volgens de herfstprognoses van het IMF groeit ze dit jaar met 3,6%. Dat is 0,6 procentpunt meer dan vorig jaar. Ook de groei in de VS wordt geraamd op 2,2% en in de opkomende markten loopt het cijfer op tot 4,6%. De Chinese economie werd gespaard van een harde landing en houdt met 6,8% relatief goed stand.

Moeten we nu veronderstellen dat we zijn vertrokken voor een nieuwe fase van hoogconjunctuur? Uiteraard zijn er te veel risicofactoren om op onze beide oren te kunnen slapen. Geopolitieke spanningen, het dreigend populisme en het nakend protectionisme zijn niet ver weg.

Wat de eurozone betreft, mogen we ook niet blind zijn voor de uitzonderlijke meevallers, waaronder lage olieprijzen en een goedkope euro (ook na de recente opwaardering). Een derde belangrijke rugwind betreft de ultra lage rentevoeten als gevolg van het extreem soepel monetaire beleid van de ECB.

Ook in de VS en China hebben centrale banken grote hoeveelheden zuurstof in de economie gepompt. De kritiek op deze wereldwijde gelddoping is terecht, maar voor de eurozone was de manoeuvreerruimte na de crisis uiterst beperkt en waren er weinig andere opties. Dat de economie zich vanaf de zomer van 2012 geleidelijk is gaan herstellen, valt overigens niet te ontkennen. De aan de gang zijnde heropleving is onverhoopt en biedt zelfs uitzicht op een grondige hervorming van de eurozone en de EU. Voor Merkel en Macron is het nu of nooit. Want de tijd is beperkt. De geldcreatie is immers niet zonder risico geweest en heeft haar limieten bereikt. We moeten in dat verband waarschuwen voor drie zaken.

De geldgroei in de eurozone was de voorbije jaren fors hoger dan de (nominale) groei van de economie. De inflatie bleef laag maar riskeert zich te hebben vastgezet in een stijging van de prijzen van activa (aandelen, obligaties, vastgoed,…). Behoudens het risico van een plotse waardedaling of crash van deze activa, moeten we ook oog hebben voor een toename van de vermogensongelijkheid als gevolg van het monetaire beleid omdat minder risicoschuwe beleggers werden beloond in vergelijking met de kleine spaarder.

De geldkraan toedraaien en de overtollige liquiditeiten uit het systeem zuigen is een veel delicatere opdracht dan simpelweg de geldpersen op volle toeren te laten draaien. Zal men de tandpasta terug in de tube krijgen zonder het financiële systeem te ontwrichten? En zullen de rentes niet te snel stijgen zodat een normalisatie van het monetaire beleid misschien wel onmogelijk blijkt?

Zullen de politici de nodige structurele maatregelen nemen opdat de economie duurzaam en op eigen kracht kan groeien? Naast luciditeit is er nood aan veel moed. Op Europees vlak zal men er niet geraken met een half afgewerkte bankenunie. Op het niveau van de nationale lidstaten laat de sanering van de begrotingen al te vaak op zich wachten, net zoals talloze hervormingen van onder meer de arbeidsmarkt en productmarkten.

De huidige groei van de eurozone is mooi meegenomen maar in plaats van zich op de borst te kloppen zouden politici dit momentum moeten gebruiken om onze toekomst grondig uit te tekenen. Hoe bouwen we een stabiele eurozone en welke toekomst zien we voor de EU weggelegd na brexit (en wie weet catalexit)?

De echte helden van de voorbije jaren zijn de centrale bankiers, vaak tegen wil en dank. Maar hun beste tijd is voorbij. De grenzen van het soepel monetair beleid zijn bereikt. Anderen moeten nu het roer overnemen. Misschien moet onze premier Michel de Frans-Duitse as van Merkel en Macron vervoegen om er een triple M van te maken. Het zou mooi zijn maar dan zal zijn regering wel een paar tandjes moeten bijsteken.

- Tijdens de ETION-Outlook 2018 gaan we hier dieper op in, kom vanaf half november naar een Outlooksessie in uw buurt.