Verdwijnt onze industrie?

Door de hoge energieprijzen staat de toekomst van de Europese industrie zwaar onder druk. Ook bij ons is de industriële productie sinds het uitbreken van de oorlog in Oekraïne gekrompen. Deze evolutie is zorgwekkend, maar betekent nog niet het einde van onze industrie. Om de creatieve destructie in goede banen te leiden, is er wel nood aan stevige hervormingsagenda.

Behoeden voor defaitisme

De Europese energieprijzen zijn momenteel een veelvoud van de prijzen die onze concurrenten betalen. Ondertussen zetten internationale ontwikkelingen, zoals een handelsoorlog, de Europese concurrentiekracht verder onder druk. Het pessimisme rond de toekomst van sommige activiteiten is dus gerechtvaardigd. Ook in eigen land moeten we ons luidop durven afvragen welke sectoren een strategisch belang hebben en bijgevolg ondersteuning verdienen.

Tegelijk moeten we ons behoeden voor defaitisme. De talrijke bedrijfssluitingen van de voorbije decennia hebben ook bij ons een beeld van industrieel verval gecreëerd. De evolutie van onze autoassemblage is in dat opzicht iconisch. Renault Vilvoorde (1997), Opel Antwerpen (2010), Ford Genk (2014) en Audi Brussel (2024) zitten in ons collectief geheugen genesteld en creëerden een beeld van industriële teloorgang.

Deze beeldvorming is misleidend. Het aandeel van de industrie in onze totale toegevoegde waarde daalde van 25% in 1970 naar 12,5%, maar die terugval komt bijna volledig op conto van lagere prijzen voor industriële producten. Die prijsdalingen zijn te danken aan forse productiviteitswinsten door technologische vooruitgang. Hier past een vergelijking met de landbouw. In 1870 werkte bijna 98% van de bevolking in de agrarische sector; vandaag is de rechtstreekse tewerkstelling in die sector gedaald tot amper 2% maar we hebben nog nooit zoveel en zo goedkoop gegeten.

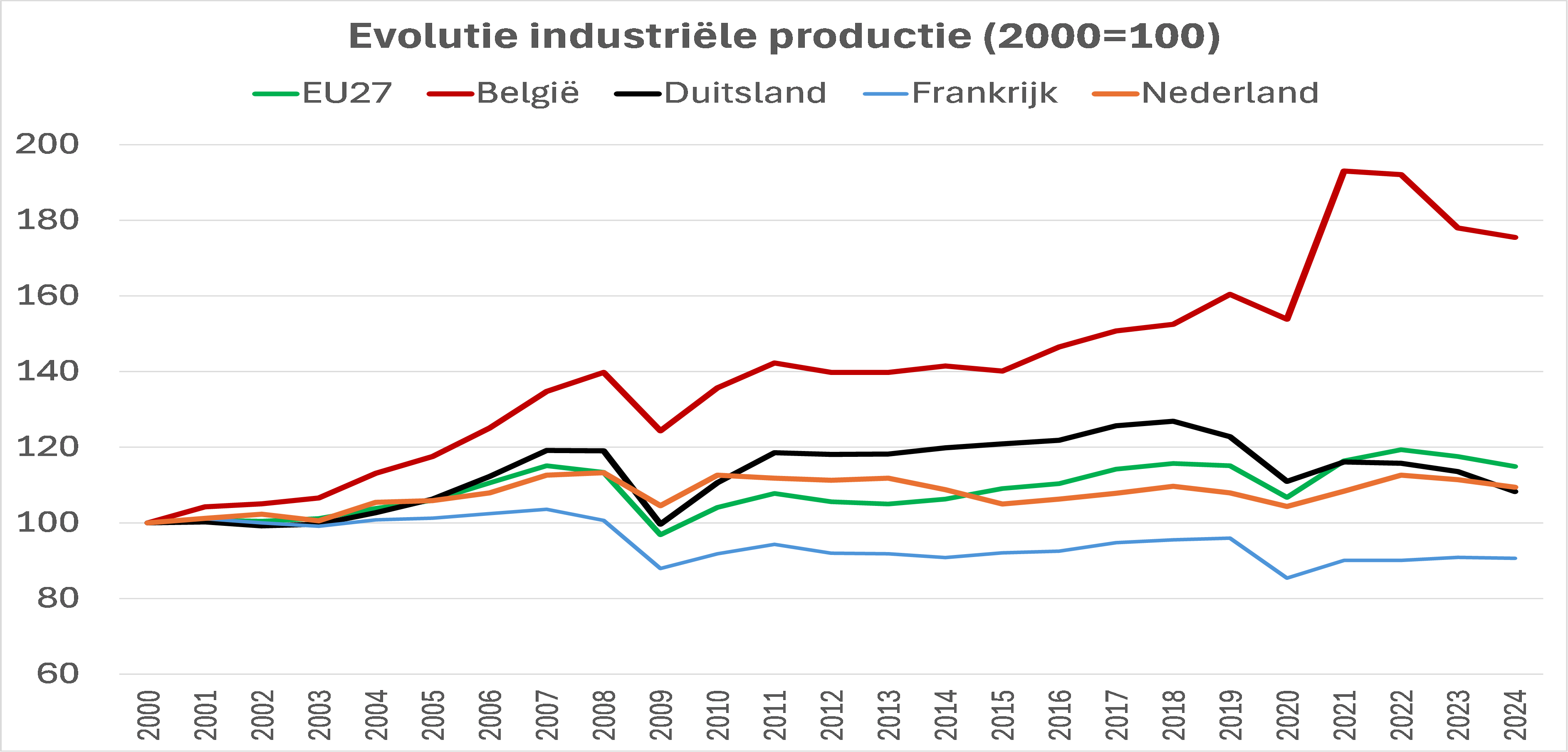

In tegenstelling tot de gangbare perceptie heeft ons land nog altijd een sterke industriële basis.

Sterke industriële basis

In tegenstelling tot de gangbare perceptie heeft ons land nog altijd een sterke industriële basis. Gerekend in euro’s is de industriële productie in ons land sinds de millenniumwissel zelfs met 75% gestegen. Geen enkel westers land deed beter. Zelfs Duitsland niet, dat zijn productie amper zag stijgen (zie grafiek). Duitsland deed wel beter wat het behoud van industriële tewerkstelling betreft. In ons land daalde het aandeel van de industrie in de tewerkstelling van 30% in 1970 naar 10% in 2024. Duitsland kon de terugval beperken van 35% tot 15%, onder meer door een periode van loonmatiging in combinatie met arbeidsduurverkorting. Hoewel de productie dus niet noemenswaardig steeg, werd ze verdeeld over meer koppen.

Bron: ETION (op basis data Eurostat)

Zwaarder getroffen

De grafiek geeft echter ook aan dat onze industriële productie sinds corona veel zwaarder werd getroffen dan de rest van Europa. Cijfers van de Nationale Bank van België tonen aan dat we sinds 2019 terrein hebben verloren in heel wat maaksectoren zoals meubelen, voertuigen, kunststoffen, hout en textiel. In energie-intensieve sectoren, zoals basismetalen en chemische producten, was de achteruitgang zeer groot. Enkel in de farmaceutische, machinebouw en raffinage van aardolie steeg de toegevoegde waarde sinds 2019.

De oorzaken zijn gekend. Naast energieprijzen zijn ook de loonkosten, als gevolg van onze automatische indexering, een probleem voor onze concurrentiekracht. De structurele krapte op onze arbeidsmarkt zorgt voor bijkomende loondruk maar is ook een belemmering voor 15% van de industriële bedrijven. Daarnaast blijven onze bedrijven aankijken tegen torenhoge administratieve lasten. Een probleem dat vanuit Europa komt overwaaien, maar dat door ons land vaak onnodig groter wordt gemaakt als gevolg van ‘gold plating’, een slechte gewoonte waarbij een lidstaat verder gaat bij de omzetting van Europees recht dan de Europese regelgeving zelf vereist.

Agenda voor de toekomst

Het voorgaande geeft aan waar de nieuwe regeringen in dit land werk van moeten maken. Een afstemming van de loonkosten én energiekosten voor bedrijven op de niveaus en ontwikkelingen van onze buurlanden zijn de evidentie zelf. Met het oog op productiviteitsverbeteringen moeten we zowel in het ondersteuningsbeleid als in het onderwijs volop blijven inzetten op digitalisering en automatisering.

Zelfs wanneer Russisch gas terug naar Europa zou stromen, blijven we best waakzaam.

Zelfs wanneer Russisch gas terug naar Europa zou stromen, blijven we best waakzaam. Een doorgedreven energietransitie blijft noodzakelijk om onze afhankelijkheid van gas en olie terug te dringen. Dat is ook de enige manier om op termijn een eigen stabiele energievoorziening te garanderen. Die is nodig om te vermijden dat energie-intensieve activiteiten worden geschrapt tijdens strategische denkoefeningen in hoofdkwartieren van ondernemingen. Tegelijk blijft de energietransitie, voor zowel ons land als Europa, de enige garantie op een inperking van onze geopolitieke afhankelijkheid van autocratische spelers.

Creatieve destructie

Deze transitie opent meteen ook perspectieven voor beloftevolle technologische innovatie in sectoren waarin Europa een voorloper is. Om te vermijden dat creatieve destructie vooral blijft steken bij het tweede deel van dat begrip, is het wel nodig dat Europa de aanbevelingen van het Draghi-rapport daadwerkelijk implementeert.

Het bedrijfsleven kijkt vooral uit naar een forse reductie van de administratieve rompslomp die gepaard gaat met de implementatie van de duurzaamheidsrapportering die Europa oplegt. Na de verkiezingen van zondag lijkt het er overigens sterk op dat de aankomende Duitse regering zal aandringen op een meer realistisch Europees klimaatbeleid. Tegelijk is het uitkijken naar een omslag bij onze oosterburen die daarmee zelf ook voor een beter economisch klimaat in het hart van Europa kunnen zorgen.